开yun体育网而2023年底该数据为3.8亿元-云开ky体育官网登录入口kaiyun网页版(中国)有限公司官网

开yun体育网

开yun体育网

文|海山

开端|博望财经

近日,云知声智能科技股份有限公司(以下简称“云知声”)再度向港交所更新招股书,中金公司和海通外洋为其联席保荐东谈主。

府上深远,云知声曾于2020年谋求创业板上市,因数据真正性问题折戟。尔后转战港股,离别于2023年6月和2024年3月两次递表未能遂愿。本次为其港交所的第三次递表,IPO前,公司估值约90亿元。

关于云知声而言,本次IPO一经不圣洁。公司营收范畴增长的同期却未能减少赔本,在高企的研发开销负担下,近三年来累计赔本超12亿元。而且,公司押注的大模子面对被边际化的风险,用户留存增长近乎停滞,留存率捏续下滑。

01

营收增长难掩赔本之困

府上深远,云知声斥地于2012年,是一家智能语音时代和概述处分有规划的行状商,主要讹诈场景为糊口(住宅、阛阓、酒店等)及医疗方面。

把柄弗若斯特沙利文的府上,按2024年收入计较,云知声是中国第四大AI处分有规划提供商,市场份额为0.6%且在年收入跳跃5亿元的企业中增长第二快。同庚,按收入计较,云知声在中国糊口AI处分有规划名纪律三,在医疗AI行状及处分有规划名纪律四。

招股书深远,2022-2024年,云知声营收离别为6.01亿元、7.27亿元和9.39亿元,年复合增长率达23%。

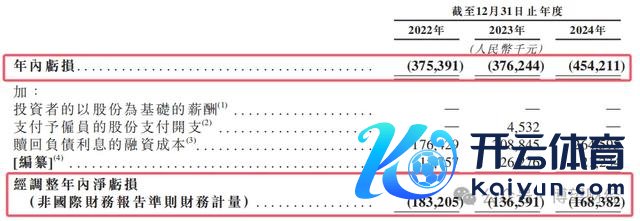

但云知声盈利能力永久未能骨子性冲破。同期净赔本离别为3.75亿元、3.76亿元和4.54亿元。三年累计净赔本跳跃12亿元。

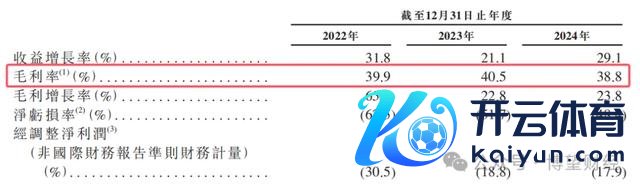

云知声的毛利率水平看护在40%把握。招股书深远,2022年到2024年,云知声毛利率离别为39.9%、40.5%、38.8%。

云知声多年来的高额研发参加是导致赔本的进军原因。2022年至2024年,公司研发开销离别为2.87亿元、2.86亿元和3.7亿元,占营收比重保捏在30%至40%。

成本方面,销售及营销开支逐年增多,2022年至2024年离别为4608万元、5881万元和7070万元。

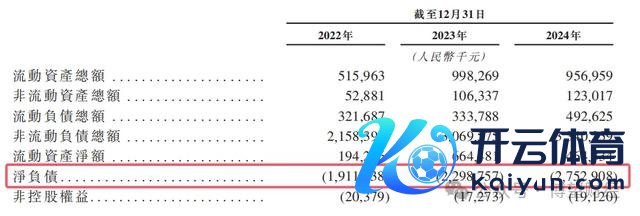

云知声的现款流现象也不乐不雅。2022年至2024年,公司策动四肢现款流净流出离别为1.66亿元、2.84亿元和3.19亿元,主要因应收账款捏续攀升。2024年应收账款盘活天数达283天,意味着公司对卑劣议价能力存在着不及。

规矩2024年12月31日,云知声捏有的现款及现款等价物为1.56亿元,而2023年底该数据为3.8亿元,公司现款流进一步收紧。

02

山海大模子解围忙绿

云知声的业务发展旅途历经屡次疗养,从智能语音有规划到物联网芯片,再到东谈主工智能概述行状商,最终将政策重点聚焦于AGI(通用东谈主工智能)规模。屡次转型使得公司莫得酿成中枢竞争力和本人的护城河,也激勉了业内对其政策推论力的质疑。

2023年,云知声发布了其自主研发的领有600亿参数范畴的大讲话模子——山海大模子。标记着云知声在AI时代规模的深入布局,也进牢固了其在该规模的市时局位。

从营收结构来看,云知声的收入主要开端于糊口及医疗规模的AI产物和处分有规划。招股书数据深远,2024年,糊口AI处分有规划孝敬了7.4亿元营收,占总营收的78.8%;医疗AI处分有规划则孝敬了1.99亿元,占比21.2%。

尽管云知声在AI规模取得了一定的收货,但与行业巨头相比,其资源参加方面仍显不及。百度、腾讯、阿里等科技巨头凭借高大的业务生态以及资源整合能力,正加快构建本人的生态大模子。以阿里为例,其2025年的成本开支规划高达317亿元,AI谈判收入已流畅六个季度杀青三位数增长。科大讯飞在医疗AI规模布局世俗,其病历质控系统已在北京协和等166家病院落地讹诈。这些企业背后均有浑厚的东谈主力、物力和财力支捏,远非云知声所能相比。

当今,云知声的山海大模子算力仅为184PFLOPS,远低于阿里云的300+ PFLOPS和百度的1840 PFLOPS。云知声的大模子讹诈客户数目不及10家,仅孝敬了千万级的收入,阑珊丰富的用户场景来造就和精进大模子。从模子质料和资金实力来看,云知声的大模子正面对松弛被边际化的风险。

AI产业天然是风口,但能否大开讹诈场景、杀青落地价值才是AI公司得胜的重要。若仅凭算法和“故事”复旧,难以在成本市场容身。阑珊场景冲破而依靠噱头和风口复旧,或为云知声创业路上的“硬伤”。

03

客户增长近乎停滞

云知声收入范畴呈捏续增长的态势,但其客户群体的膨大速率却未能与之同步。

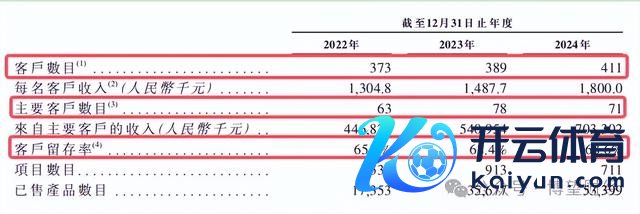

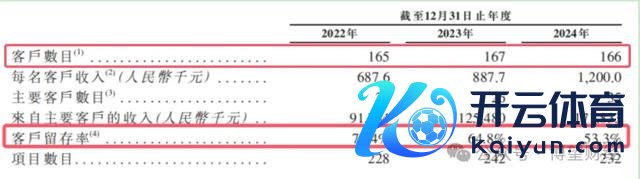

招股书深远,2022年到2024年,云知声糊口业务板块的客户数目离别为373家、389家以及411家;主要客户数目则离别为63家、78家和71家,2024年较上一年度减少了7家;客户留存率递次为65.2%、68.4%和68.6%。

同期,医疗AI业务的客户数目离别为165家、167家和166家,三年间增长停滞。而且,客户留存率还呈现出彰着的下滑趋势,离别为70.4%、64.8%、53.3%,在行业竞争日益强烈的布景下,客户流失关于公司的风险间隔刻薄。

云知声在拓客面对的挑战以及客户留存率下滑的窘境,在一定经由上意味着公司对少数大客户存在一定经由的依赖。

招股书深远,2022年到2024年,云知声来自前三大客户的收入占比离别为30.8%、27.4%、26.7%。同期公司的应收账款离别达到3.69亿元、4.11亿元和5.59亿元,占当期营业收入的比例离别为61.4%、56.5%和59.6%。

换言之,云知声很猛经由上销售订单来自于赊销,其关于卑劣的议价及回款能力均不乐不雅。2022年至2024年间,公司的买卖应收款项盘活天数离别高达254天、283天和277天。

云知声先后完成了10余轮融资,引诱了跳跃30家机构的参与。自斥地以来,云知声赢得了启明创投、挚信成本、磐谷创投、中网投、京东、中电健康基金、中金、360、高通等着名机构的投资。

在最新的D3轮融资完成后,云知声的投后估值约为90亿元。这是什么水平?港股市场可比企业如商汤-W、声通科技和讯飞医疗科技的市净率平均水平在2至20倍之间。讯飞医疗科技依托讯飞科技这棵大树,在IPO时的估值也仅为84亿元,比云知声低了7%。相比之下,处于资不抵债的云知声90亿元的一级市场估值显得偏高。

若这次云知声胜利完成港股IPO,短期内大略在一定经由上缓解其资金层面的垂危现象。然则,历久来看,公司仍需解释本人在大模子场景讹诈落方位面的能力,以及盈利形状的可行性与可捏续性。才能杀青捏续、肃穆的发展。

“历经坎坷”的云知声本次能否遂愿得胜杀青港股上市开yun体育网。咱们将捏续眷注。